注意

转到末尾以下载完整示例代码或通过 JupyterLite 或 Binder 在浏览器中运行此示例。

稀疏逆协方差估计#

使用 GraphicalLasso 估计器从少量样本中学习协方差和稀疏精度。

为了估计概率模型(例如高斯模型),估计精度矩阵(即逆协方差矩阵)与估计协方差矩阵一样重要。高斯模型确实由精度矩阵参数化。

为了处于有利的恢复条件,我们从具有稀疏逆协方差矩阵的模型中采样数据。此外,我们确保数据相关性不太强(限制精度矩阵的最大系数),并且精度矩阵中没有无法恢复的小系数。此外,在少量观测值的情况下,恢复相关矩阵比恢复协方差更容易,因此我们对时间序列进行缩放。

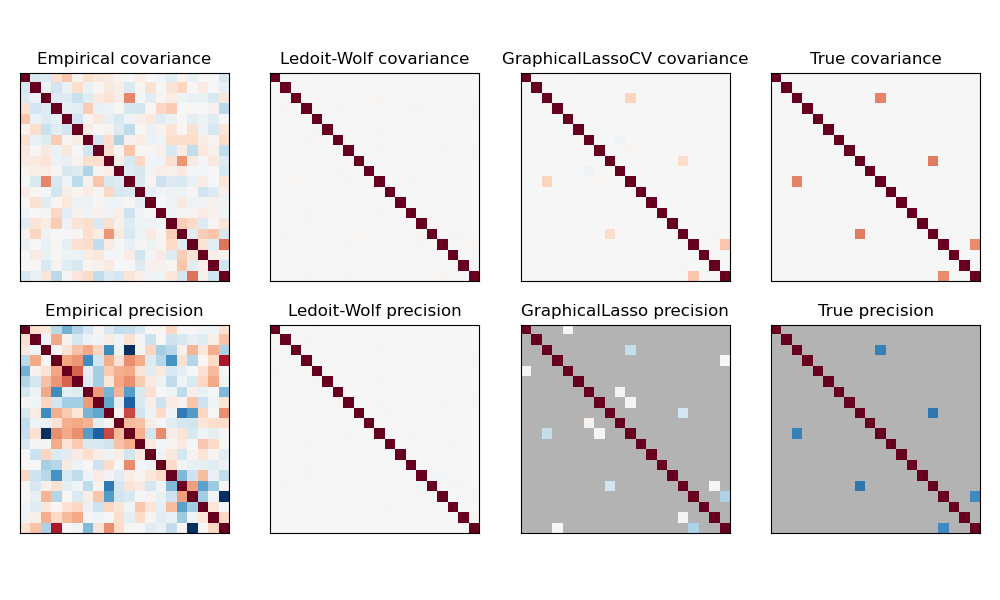

在这里,样本数量略大于维度数量,因此经验协方差仍然可逆。然而,由于观测值相关性很强,经验协方差矩阵是病态的,因此其逆矩阵——经验精度矩阵——与真实值相差甚远。

如果我们使用 l2 缩减,如 Ledoit-Wolf 估计器,由于样本数量少,我们需要进行大量缩减。因此,Ledoit-Wolf 精度与真实精度相当接近,与对角线相差不远,但非对角线结构丢失了。

l1-惩罚估计器可以恢复部分非对角线结构。它学习稀疏精度。它无法恢复精确的稀疏模式:它检测到过多的非零系数。然而,l1 估计中最高的非零系数对应于真实值中的非零系数。最后,l1 精度估计的系数向零偏置:由于惩罚,它们都小于相应的真实值,如图所示。

请注意,调整了精度矩阵的颜色范围以提高图形的可读性。未显示经验精度的完整值范围。

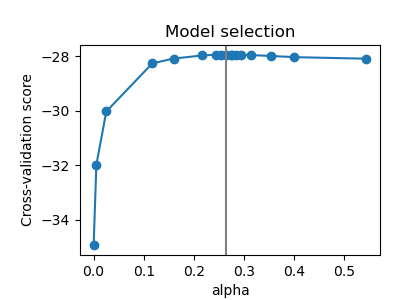

设置模型稀疏度的 GraphicalLasso 参数 alpha 由 GraphicalLassoCV 中的内部交叉验证设置。如图 2 所示,用于计算交叉验证分数网格在最大值附近迭代细化。

# Authors: The scikit-learn developers

# SPDX-License-Identifier: BSD-3-Clause

生成数据#

import numpy as np

from scipy import linalg

from sklearn.datasets import make_sparse_spd_matrix

n_samples = 60

n_features = 20

prng = np.random.RandomState(1)

prec = make_sparse_spd_matrix(

n_features, alpha=0.98, smallest_coef=0.4, largest_coef=0.7, random_state=prng

)

cov = linalg.inv(prec)

d = np.sqrt(np.diag(cov))

cov /= d

cov /= d[:, np.newaxis]

prec *= d

prec *= d[:, np.newaxis]

X = prng.multivariate_normal(np.zeros(n_features), cov, size=n_samples)

X -= X.mean(axis=0)

X /= X.std(axis=0)

估计协方差#

from sklearn.covariance import GraphicalLassoCV, ledoit_wolf

emp_cov = np.dot(X.T, X) / n_samples

model = GraphicalLassoCV()

model.fit(X)

cov_ = model.covariance_

prec_ = model.precision_

lw_cov_, _ = ledoit_wolf(X)

lw_prec_ = linalg.inv(lw_cov_)

绘制结果#

import matplotlib.pyplot as plt

plt.figure(figsize=(10, 6))

plt.subplots_adjust(left=0.02, right=0.98)

# plot the covariances

covs = [

("Empirical", emp_cov),

("Ledoit-Wolf", lw_cov_),

("GraphicalLassoCV", cov_),

("True", cov),

]

vmax = cov_.max()

for i, (name, this_cov) in enumerate(covs):

plt.subplot(2, 4, i + 1)

plt.imshow(

this_cov, interpolation="nearest", vmin=-vmax, vmax=vmax, cmap=plt.cm.RdBu_r

)

plt.xticks(())

plt.yticks(())

plt.title("%s covariance" % name)

# plot the precisions

precs = [

("Empirical", linalg.inv(emp_cov)),

("Ledoit-Wolf", lw_prec_),

("GraphicalLasso", prec_),

("True", prec),

]

vmax = 0.9 * prec_.max()

for i, (name, this_prec) in enumerate(precs):

ax = plt.subplot(2, 4, i + 5)

plt.imshow(

np.ma.masked_equal(this_prec, 0),

interpolation="nearest",

vmin=-vmax,

vmax=vmax,

cmap=plt.cm.RdBu_r,

)

plt.xticks(())

plt.yticks(())

plt.title("%s precision" % name)

if hasattr(ax, "set_facecolor"):

ax.set_facecolor(".7")

else:

ax.set_axis_bgcolor(".7")

# plot the model selection metric

plt.figure(figsize=(4, 3))

plt.axes([0.2, 0.15, 0.75, 0.7])

plt.plot(model.cv_results_["alphas"], model.cv_results_["mean_test_score"], "o-")

plt.axvline(model.alpha_, color=".5")

plt.title("Model selection")

plt.ylabel("Cross-validation score")

plt.xlabel("alpha")

plt.show()

脚本总运行时间: (0 minutes 0.569 seconds)

相关示例