注意

转到末尾下载完整的示例代码或通过JupyterLite或Binder在浏览器中运行此示例。

通过信息准则进行Lasso模型选择#

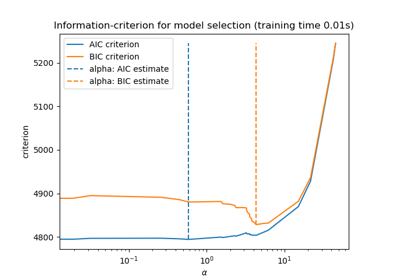

本示例重现了[ZHT2007]的图2示例。在糖尿病数据集上拟合LassoLarsIC估计器,并使用AIC和BIC准则选择最佳模型。

注意

重要的是要注意,使用LassoLarsIC寻找alpha的优化依赖于在样本内(即直接在训练集上)计算的AIC或BIC准则。这种方法与交叉验证过程不同。要比较这两种方法,可以参考以下示例:Lasso模型选择:AIC-BIC / 交叉验证。

References

# Authors: The scikit-learn developers

# SPDX-License-Identifier: BSD-3-Clause

我们将使用糖尿病数据集。

from sklearn.datasets import load_diabetes

X, y = load_diabetes(return_X_y=True, as_frame=True)

n_samples = X.shape[0]

X.head()

Scikit-learn 提供了一个名为 LassoLarsIC 的估计器,它使用 Akaike 信息准则 (AIC) 或贝叶斯信息准则 (BIC) 来选择最佳模型。在拟合此模型之前,我们将对数据集进行缩放。

接下来,我们将拟合两个模型,比较 AIC 和 BIC 报告的值。

from sklearn.linear_model import LassoLarsIC

from sklearn.pipeline import make_pipeline

from sklearn.preprocessing import StandardScaler

lasso_lars_ic = make_pipeline(StandardScaler(), LassoLarsIC(criterion="aic")).fit(X, y)

为了与[ZHT2007]中的定义保持一致,我们需要重新调整AIC和BIC。事实上,Zou等人忽略了一些常数项,这些常数项与线性模型的最大对数似然得出的AIC原始定义相比被忽略了。您可以参考用户指南的数学细节部分。

import numpy as np

aic_criterion = zou_et_al_criterion_rescaling(

lasso_lars_ic[-1].criterion_,

n_samples,

lasso_lars_ic[-1].noise_variance_,

)

index_alpha_path_aic = np.flatnonzero(

lasso_lars_ic[-1].alphas_ == lasso_lars_ic[-1].alpha_

)[0]

lasso_lars_ic.set_params(lassolarsic__criterion="bic").fit(X, y)

bic_criterion = zou_et_al_criterion_rescaling(

lasso_lars_ic[-1].criterion_,

n_samples,

lasso_lars_ic[-1].noise_variance_,

)

index_alpha_path_bic = np.flatnonzero(

lasso_lars_ic[-1].alphas_ == lasso_lars_ic[-1].alpha_

)[0]

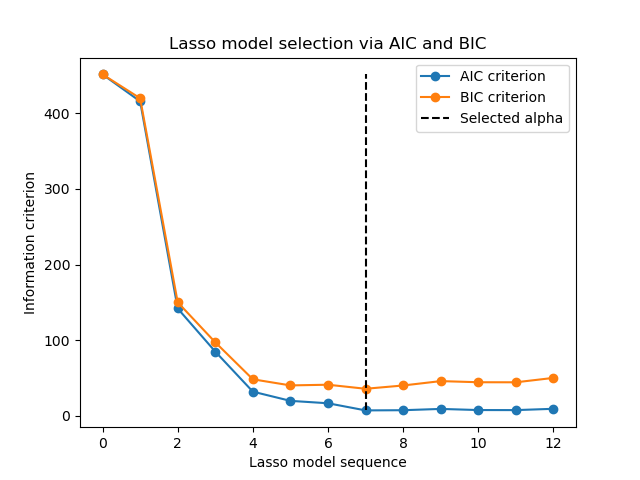

现在我们已经收集了AIC和BIC,我们也可以检查两个准则的最小值是否发生在相同的alpha处。然后,我们可以简化以下图。

index_alpha_path_aic == index_alpha_path_bic

np.True_

最后,我们可以绘制AIC和BIC准则以及随后选择的正则化参数。

import matplotlib.pyplot as plt

plt.plot(aic_criterion, color="tab:blue", marker="o", label="AIC criterion")

plt.plot(bic_criterion, color="tab:orange", marker="o", label="BIC criterion")

plt.vlines(

index_alpha_path_bic,

aic_criterion.min(),

aic_criterion.max(),

color="black",

linestyle="--",

label="Selected alpha",

)

plt.legend()

plt.ylabel("Information criterion")

plt.xlabel("Lasso model sequence")

_ = plt.title("Lasso model selection via AIC and BIC")

脚本总运行时间: (0 分钟 0.080 秒)

相关示例